El puerto de Santander ocupa un lugar destacado en el acervo cultural de la región de Cantabria. La ciudad valora su puerto y disfruta de su bahía. Por ello se espera que la administración portuaria gestione con cautela su crecimiento, sin poner en riesgo los valores ambientales del entorno. Por tanto, las políticas de expansión portuaria solo se justifican cuando el balance de impactos es claramente positivo, fundamentalmente mediante aportación de riqueza y empleo.

Los estudios más recientes de impacto económico datan del año 2005 [1]. En este ejercicio la actividad directa, indirecta e inducida, aportaron al hinterland del puerto una riqueza y empleo nada desdeñables:

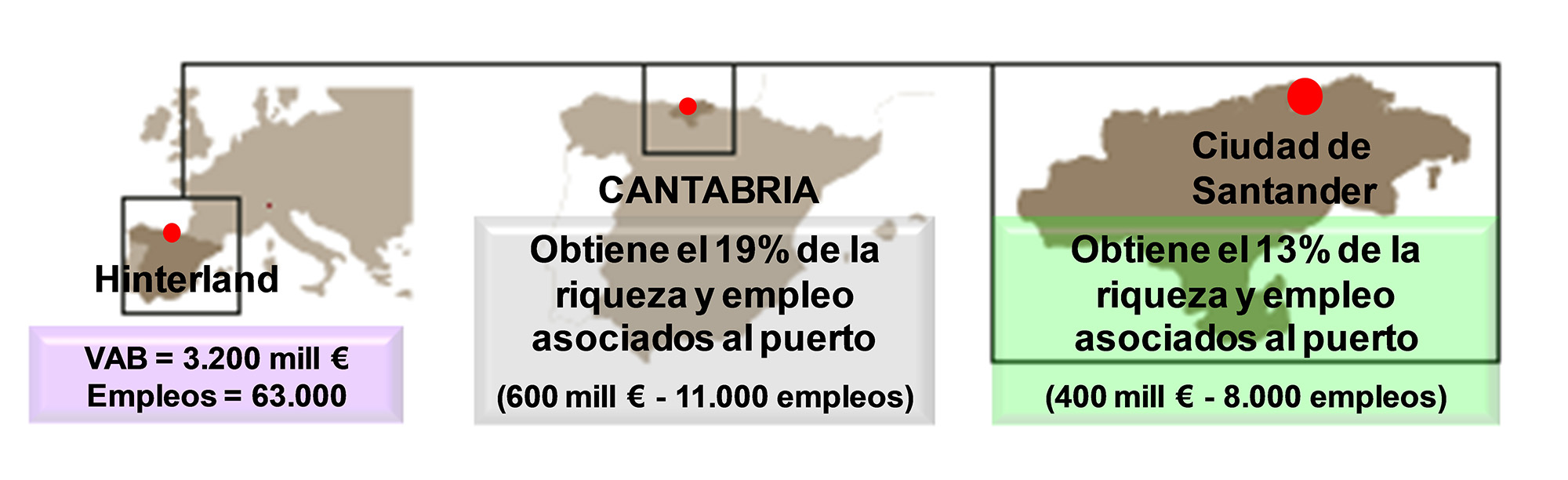

- 3.200 millones de euros de rentas anuales, de los cuales se quedaban en la región de Cantabria 600 millones de euros (400 millones en la ciudad de Santander).

- 63.000 puestos de trabajo, de los cuales 11.000 empleos se localizaban en la región de Cantabria (8.000 empleos en la ciudad de Santander y municipios limítrofes).

Estas cifras demuestran la enorme importancia económica y social del puerto de Santander, en un año en el que se manipularon 6,6 millones de toneladas de mercancía y arribaron a puerto 1.650 buques mercantes.

En términos relativos, el puerto de Santander contribuyó a la riqueza de la región de Cantabria con el 6% de sus rentas (valor añadido bruto) y el 4,5% de los puestos de trabajo.

Generación de riqueza y empleo (impacto económico)

Se han introducido muchos conceptos técnicos, habituales en economía aplicada, pero poco comprensibles para la mayoría de los ciudadanos. Conviene dibujar, con unas pocas pinceladas, el significado de los términos “riqueza”, “valor añadido bruto”, “producto interior bruto”, “impacto directo”, “impacto indirecto”, “impacto inducido”, sin matices técnicos que enturbien la esencia de los conceptos.

Riqueza (VAB y PIB)

Aumenta la “riqueza” cuando se heredan bienes, o cuando se obtienen “rentas” de trabajo (salarios) o de capital (recuperación de lo invertido más un beneficio).

La principal renta de los asalariados proviene de su trabajo, mientras que los inversionistas la obtienen del capital prestado para un negocio durante un tiempo. En el conjunto de la contabilidad nacional, la suma de las “rentas de trabajo” (salarios brutos más cotizaciones de las empresas a la seguridad social por sus trabajadores) y las “rentas de capital” (excedente bruto de explotación) se denomina “valor añadido bruto” (VAB).

VAB = Rentas de trabajo + Rentas de capital

Sobre la producción de bienes y servicios, y sobre las importaciones, la hacienda pública aplica impuestos y aranceles. Así pues, el sector público también obtiene “rentas fiscales” de la actividad económica de las empresas privadas, aunque deben descontarse las subvenciones o ayudas que previamente haya concedido, para obtener los “impuestos netos”.

Con las definiciones anteriores se puede obtener el “producto interior bruto” (PIB). Aunque este concepto admite otras formas de cálculo, la expresión más sencilla del PIB lo reparte en rentas obtenidas por los agentes económicos y las administraciones públicas:

PIB = Rentas de trabajo + Rentas de capital + Impuestos netos

La política económica y fiscal tiene mucha influencia en el PIB porque la cuantía de las rentas de trabajo y capital, y los impuestos sobre la producción e importaciones, tienen gran influencia en el precio final de los productos, y consecuentemente en la competitividad de las empresas.

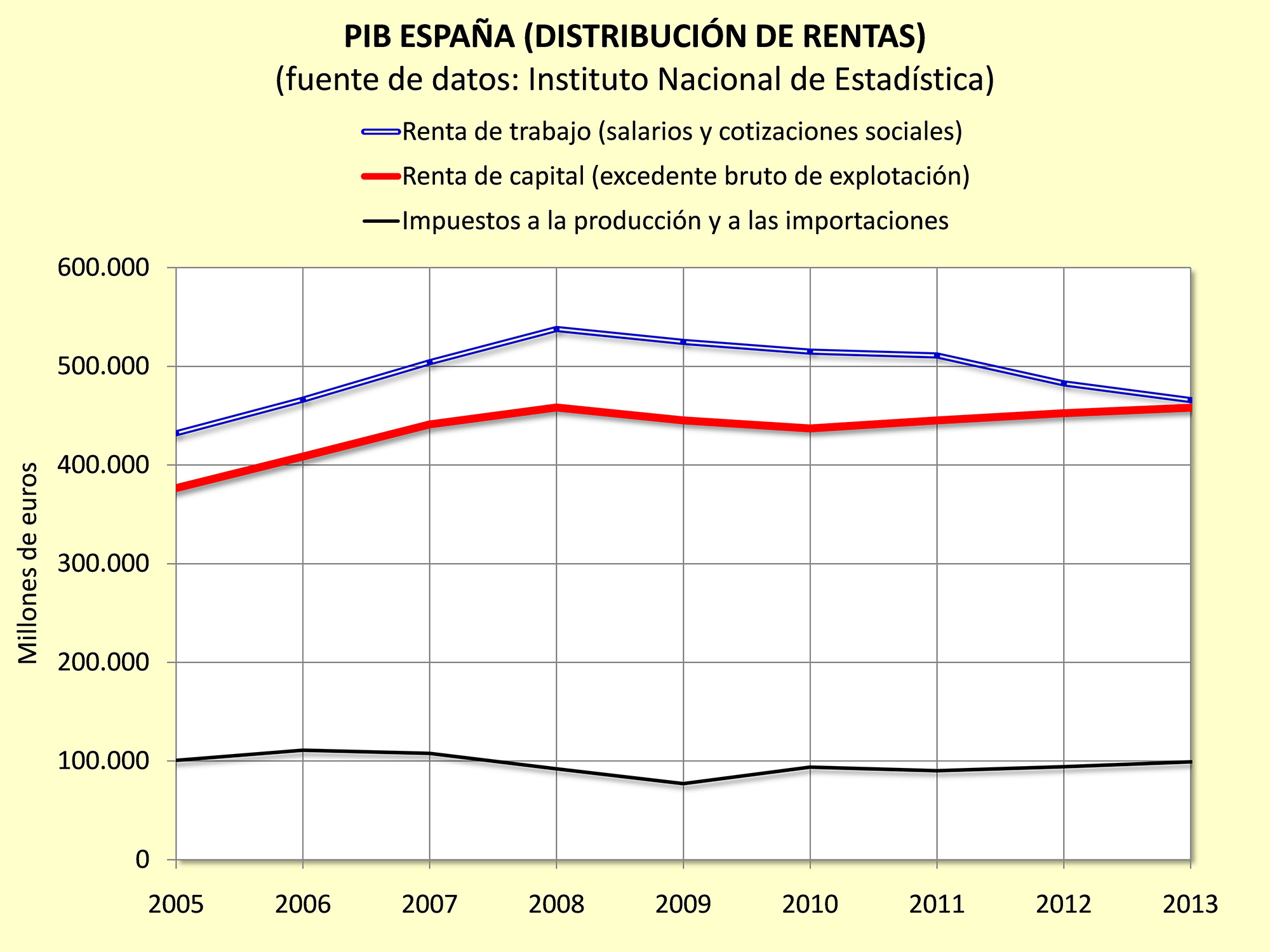

Los datos del INE reflejan que en el año 2013 los impuestos netos representaron en España el 9,7% del PIB (99.121 millones de euros), las rentas de trabajo el 45,5% del PIB (465.778 millones de euros) y las rentas de capital el 44,8% del PIB (458.089 millones de euros). Se observa una tendencia hacia la equiparación de rentas de trabajo y capital (45% del PIB cada una), mientras que los impuestos netos se mantienen en torno al 10% del PIB.

El impacto económico del puerto de Santander en la economía nacional representa aproximadamente el 0,40% de la riqueza total generada en el país.

Conviene aclarar que la cuantía de impuestos contemplados en el PIB incluye el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Sociedades y los Aranceles a la Importación (impuestos sobre personas jurídicas). No incluye el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto sobre el Patrimonio ni las cotizaciones a la Seguridad Social, que se aplicarán a las rentas de trabajo y capital una vez distribuidas entre las personas físicas. Finalmente, sobre el consumo de bienes y servicios se aplicará el Impuesto sobre el Valor Añadido (IVA), que supondrá una nueva recaudación sobre la parte de la renta destinada al consumo doméstico.

Impacto Directo

En un estudio de impacto económico se cuantifica en primer lugar el “impacto directo”, es decir, la riqueza y empleo asociada a la actividad económica directamente dependiente del puerto.

La actividad directa se identifica fácilmente planteando las siguientes preguntas:

En caso de que el puerto no existiera, o de pronto desapareciese,…

- ¿Qué empresas prestadoras de servicios portuarios y comerciales desaparecerían con él?

- ¿En qué porcentaje reducirían su negocio las empresas que utilizan el puerto en sus cadenas logísticas de aprovisionamiento o distribución, o prestan los servicios de transporte?

Se intenta identificar a todas las empresas cuya cifra de negocio tiene una fuerte dependencia del puerto, bien porque su actividad consiste en prestar servicios en él, o porque necesitan el puerto para la comercialización de sus productos o aprovisionamiento.

El impacto económico directo no se genera exclusivamente con la actividad localizada en el puerto, sino también con la actividad asociada a la producción y transporte que inexorablemente desaparecería sin el puerto. Por ejemplo está claro que la compañía de amarradores no tendría razón de ser si el puerto desaparece. Pero también es posible que muchas empresas que utilizan el puerto en sus cadenas logísticas pierdan algunos clientes si tuvieran que utilizar puertos alternativos más alejados. Estos clientes volátiles determinan la parte de producción de la empresa con una dependencia directa del puerto.

Los agentes económicos que contribuyen con su actividad al impacto directo se clasifican en dos grandes grupos: Comunidad Portuaria y Comunidad de Usuarios o Clientes.

La “Comunidad Portuaria”, también denominada “industria portuaria” o “clúster portuario”, está compuesta por administraciones públicas y empresas privadas que desarrollan sus competencias y actividad en la zona de servicio del puerto. Por tanto, el término Comunidad Portuaria se refiere a los agentes que prestan cualquier tipo de servicio portuario, comercial o administrativo sobre las mercancías, pasajeros y buques, en el ámbito geográfico del puerto.

La “Comunidad de Usuarios”, o “industria dependiente”, la componen el sector productivo y logístico que demanda servicios a la Comunidad Portuaria para llevar a cabo sus exportaciones o importaciones vía marítima. Son los verdaderos “clientes” del puerto, en tanto que lo eligen libremente, demandan sus servicios y pagan un precio por ellos.

La actividad económica de ambas comunidades genera un impacto directo, que se mide en términos de generación de riqueza (Valor Añadido Bruto) y empleo (puestos de trabajo).

A partir de los resultados del impacto directo, se puede aplicar el modelo de Leontief para obtener los vectores de impacto indirecto e indirecto, teniendo en cuenta las tablas input-output publicadas por el INE [2].

Impacto Indirecto

Tanto la Comunidad Portuaria como la Comunidad de Usuarios realizan compras y necesitan suministros. Para llevar a cabo su actividad también invierten en infraestructura, instalaciones y equipos, que requieren servicios de mantenimiento, seguros, limpieza,….

La actividad asociada a estas nuevas empresas, que trabajan para las empresas de actividad directa, añade más valor al sistema. Parte de la producción de los proveedores depende de sus contratos con las empresas que realizan la actividad directa, y por tanto su futuro también está estrechamente ligado a ellas. La parte de actividad de estas sociedades, que desaparecería si no existiera la actividad directa asociada al puerto, genera a su vez un “impacto indirecto”, en términos de riqueza y empleo.

En los puertos tiene más importancia en la generación de riqueza y empleo el impacto indirecto que el impacto directo, porque se requieren grandes inversiones en infraestructura y equipamiento, y elevados gastos de explotación en suministros de energía y servicios de mantenimiento.

Impacto Inducido

Finalmente, el “impacto inducido” es fácil de comprender. Gracias a la riqueza y empleo generado por las empresas con actividad económica directa e indirecta, sus asalariados disponen de rentas y consecuentemente tienen capacidad de consumo. Esto significa que la economía doméstica dependerá de las rentas de trabajo aportadas por la actividad directa e indirecta, y que las empresas que venden los bienes y servicios de consumo doméstico generarán a su vez más riqueza y empleo.

Cualquier persona de cierta edad ha observado en algún momento de su vida cómo una crisis en una fábrica próxima (actividad directa), que deja sin trabajo a muchos vecinos, inmediatamente provoca en cascada nuevas crisis en otras pequeñas empresas que prestaban servicios a la primera (actividad indirecta), para terminar afectando incluso a los pequeños comerciantes de barrio debido a la contracción del consumo (actividad inducida).

Impacto Económico

El impacto económico del puerto está tremendamente ramificado, con una compleja maraña de interrelaciones entre empresas, con efectos en cascada de difícil previsión. La evaluación del impacto económico es muy importante para tomar conciencia del verdadero valor del puerto y la importancia de una buena gestión.

El impacto económico del puerto de Santander, como agregado de los impactos directo, indirecto e inducido, se eleva a 3.200 millones de euros de valor añadido bruto, de los cuales 800 millones corresponden al impacto directo (25%), 2.000 millones al impacto indirecto (62,5%) y 400 millones al impacto inducido (12,5%).

Estos resultados corresponden a un tráfico anual de 6,6 millones de toneladas de mercancías, que fueron transportadas por 1.650 buques. En consecuencia, cada buque que arriba a puerto está ligado a actividades económicas en la zona geográfica de influencia del puerto, que aporta una riqueza de casi 2 millones de euros y 38 puestos de trabajo en el hinterland.

Si nos ceñimos a su impacto económico en la ciudad de Santander, cada uno de los buques mercantes que navega por la bahía encierra un tesoro. Sus bodegas repletas de mercancía favorecen una actividad económica que aporta a la ciudad una riqueza de 250.000 euros, manteniendo 5 puestos de trabajo en promedio.

Este parámetro, además de ayudar a comprender la importancia económica del puerto de Santander para la ciudad, permitirá evaluar el impacto positivo de las políticas de crecimiento, en un marco de desarrollo sostenible.

Notas

[1] Los primeros estudios de impacto económico del puerto de Santander fueron realizados en 1995 y 1996 por los profesores Pablo Coto Millán y José Villaverde Castro (Universidad de Cantabria). En 2008 se logró cuantificar la aportación del puerto a la riqueza y empleo de la ciudad de Santander y de la región de Cantabria, avanzando en la metodología al discriminar el impacto económico por zonas geográficas de influencia. En 2010, Ingrid Mateo Mantecón y Pablo Coto Millán (Universidad de Cantabria) han publicado una estimación del impacto económico de la comunidad portuaria, en función del tipo de mercancía manipulada (graneles sólidos, líquidos y mercancía general).

[2] La metodología empleada en los estudios de impacto económico se apoya en el modelo de demanda clásica de Leontief, que permite obtener los vectores de impacto indirecto e inducido de cada rama de actividad a partir de las tablas input-output (TIO) del INE, regionalizadas. La estimación del impacto directo se realiza a partir de la información contable extraída de las memorias, balances y cuentas de pérdidas y ganancias presentadas por las empresas en el Registro Mercantil, completadas con encuestas directas para estimar la parte de su cifra de negocio dependiente del puerto de Santander.

Bibliografía

-

Coto Millán P & Villaverde Castro J, 1995, El impacto económico del Puerto de Santander sobre la economía cántabra, Autoridad Portuaria de Santander, Santander.

-

Coto Millán, P & Villaverde Castro J, 1996, Impacto económico portuario: Metodologías para su análisis y aplicación al Puerto de Santander, Autoridad Portuaria de Santander, Santander.

-

Coto Millán, P & Villaverde Castro J, 2001, Crecimiento Portuario y desarrollo regional. Una aplicación al Puerto de Santander, Autoridad Portuaria de Santander, Santander.

-

Coto Millán, P Villaverde Castro J, Mateo Mantecón, I & Marcano Ceballos D, 2008, Impacto Económico del Puerto de Santander en la Ciudad, en Cantabria y en otras Regiones Españolas, Autoridad Portuaria de Santander, Santander.

Head image: Santander, buque en puerto